Na quinta-feira (24/02) a Rússia deu início ao processo de invasão do território ucraniano. Os mercados globais reagiram imediatamente à notícia, com as principais bolsas globais apresentando forte movimento de queda. Além disso, o preço de algumas commodities disparou. Já o Dólar mostrou movimento forte de apreciação frente ao Real, refletindo a preferência dos investidores por ativos considerados mais seguros.

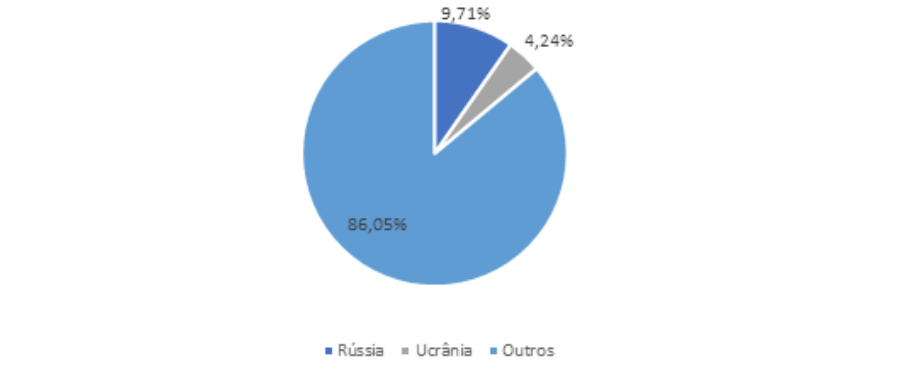

Ambos os países, em especial a Rússia, são grandes produtores de commodities energéticas, milho, trigo e fertilizantes. A Rússia, é o terceiro maior produtor de petróleo e o segundo maior produtor de gás natural no mundo. Em relação ao gás natural, chama a atenção a dependência do continente europeu, onde 40% do gás consumido na Europa é importado da Rússia. As Figuras 1 e 2 fornecem dados da relevância dos países na produção global de alguns produtos. [1]

Participação russa na produção de petróleo em 2020

(Terceiro maior produtor - Fonte: EIA)

Figura 1. Participação percentual da Rússia na produção global de petróleo

Figura 2. Participação percentual da Rússia e Ucrânia na produção global de trigo

Os preços de gás natural na Europa já se mostravam pressionados desde o ano passado, refletindo um nível de estoques no continente historicamente bastante baixo. Com isso, a possibilidade de uma possível interrupção do suprimento de gás russo fez com que os preços de gás disparassem com as notícias da invasão em conjunto com as sanções anunciadas. A Alemanha anunciou a suspensão do acordo para a implementação do gasoduto russo, Nord Stream 2, na terça-feira (22). Segundo o chanceler alemão, Olaf Scholz, seu governo pediu que as autoridades de regulamentação suspendam o processo de revisão do acordo firmado na metade do ano passado pela então chanceler Angela Merkel.

Se os preços permanecerem altos, seja por um movimento de redução da dependência ocidental em relação a Rússia, seja por uma resposta russa para tentar se aproveitar da dependência energética europeia, podemos ter a inflação global piorando ou então melhorando em um ritmo mais lento do que o projetado anteriormente. Uma alternativa para a Europa, por exemplo, seria competir com a Ásia por cargas de GNL dos Estados Unidos, o que pressionaria os preços de maneira generalizada. Inclusive o Brasil poderia ser afetado, dado que quase todo GNL importado pelo país é americano.

Com isso, os bancos centrais ao redor do mundo, que já não estão tendo um trabalho fácil para controlar a inflação, teriam que, na margem, elevar ainda mais suas taxas de juros, acima do que já estava sendo projetado. Cabe lembrar que a perspectiva para os preços do petróleo já era altista, uma vez que o quadro de oferta e demanda para a commodity já era apertado, com os níveis dos estoques baixos. Ademais, a OPEP (Organização dos Países Exportadores de Petróleo) está aumentando a produção do insumo lentamente com alguns países do grupo apresentando dificuldades de expandir a produção no montante estabelecido. O grande contraponto para essa pressão de alta dos preços do petróleo poderia ser a concretização de um acordo nuclear com o Irã.

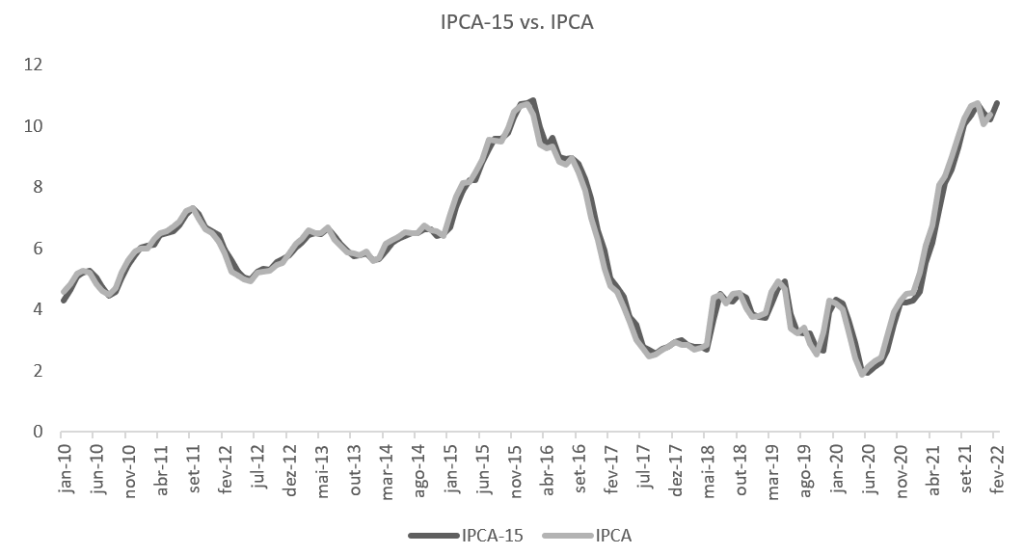

A inflação no Brasil, já se mostrava um problema antes da invasão. O IPCA atingiu a casa de dois dígitos em setembro de 2021 pela primeira vez desde 2016. O IPCA-15 (prévia da inflação) mostrou uma elevação de 0,99% dos preços no mês de fevereiro em relação a janeiro. Em relação ao mesmo período do ano passado os preços avançaram 10,76%, um aumento em relação a leitura anterior que havia apontado avanço anual de 10,2%, mostrando que devemos ter a inflação ainda acima de 10% em fevereiro (Figura 3).

Figura 3. IPCA-15 x IPCA (y/y%)

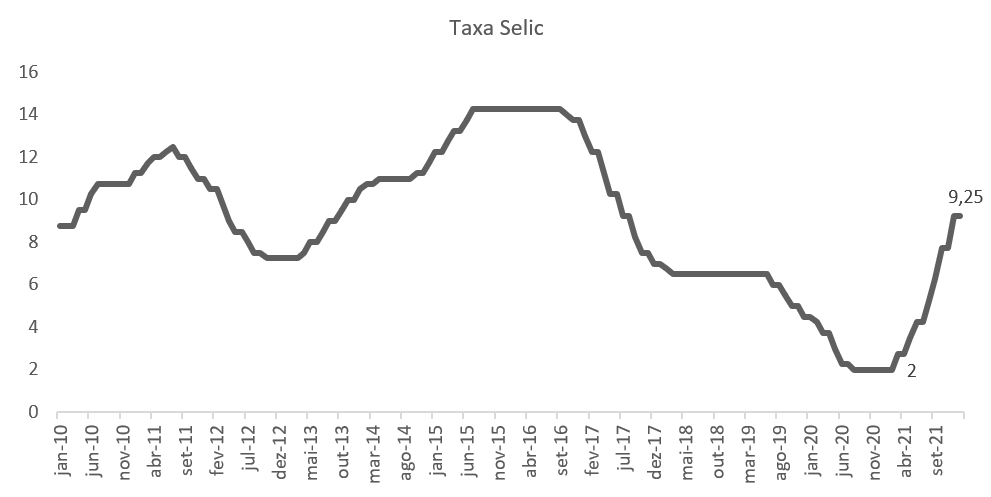

O rápido avanço da inflação fez com o que o banco central brasileiro respondesse realizando um ajuste bastante rápido da taxa de juros. A taxa de juros que se encontrava em 2% a.a no início de 2021 já se encontra em 9,25% a.a (Figura 4). Diante de um novo choque inesperado nos preços de commodities, tanto energéticas quanto de alimentos, a taxa de juros terminal para o ciclo de elevação pode ser maior e/ou o período para posteriormente reduzir a taxa também pode se estender. Consequentemente, diante de uma política monetária mais restritiva, a perspectiva para o crescimento econômico brasileiro para 2022 que já é ruim, ficaria ainda pior.

Figura 4. Evolução da taxa Selic

Por fim, a dinâmica para o Real é incerta. Por um lado, a elevação dos preços das commodities pode contribuir para a valorização da moeda brasileira. Por outro lado, o movimento de aversão ao risco global diante das incertezas gerada pelo conflito pode pressionar os ativos de risco, com os investidores direcionando seus recursos para ativos considerados mais seguros. A taxa de câmbio, por exemplo, chegou a subir cerca de 2,4% no dia em que a invasão começou.

Até o momento, as sanções direcionadas a Rússia não devem ter impacto nas commodities exportadas pelo país e foram consideradas relativamente brandas. Nesse sentido, os efeitos da crise da Ucrânia, caso ela se resolva de maneira relativamente rápida, podem se dissipar no curto prazo. Com isso, o efeito para a economia global e para a economia brasileira seria pouco relevante. Entretanto, se o conflito se mostrar mais duradouro, dando uma margem maior para sanções mais rigorosas ou até mesmo em um cenário mais extremo de avanço da Rússia em direção a outros países os preços dessas commodities poderiam continuar pressionados por mais tempo. Nesses últimos casos, a crise contribuiria para elevar ainda mais a inflação e reduzir o crescimento global.