A Revisão de Carga Quadrimestral contempla o horizonte de 5 anos e, portanto, atinge toda a cadeia de modelos de planejamento energético. Ela tem por objetivo atualizar as premissas dos modelos e é elaborada com base na carga realizada, e no crescimento econômico esperado, visto que existe uma correlação direta entre PIB e consumo de energia elétrica.

Desde maio de 2023, a conta da carga global feita pela EPE e pelo ONS, e contempla o avanço da MMGD (micro e minigeração distribuída) no país, uma vez que essa passou a ser muito relevante e hoje representa 10,7% da capacidade instalada do SIN (Sistema Interligado Nacional).

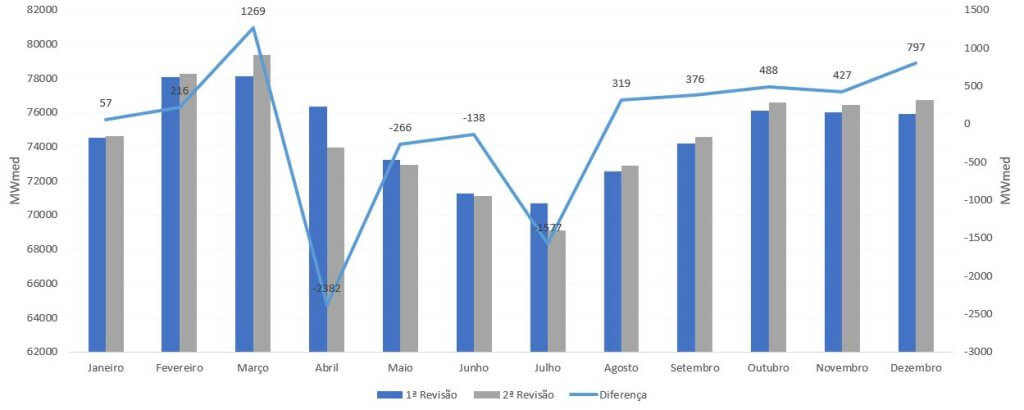

A carga de 2023 não sofreu nenhuma mudança expressiva entre a 1ª e 2ª revisão quadrimestral deste ano. A média anual revista no SIN ficou em -32MWmed, sendo que os meses que mais sofreram variação foram março, abril e julho, principalmente por conta de mudanças de temperatura no subsistema Sudeste e pela retomada de carga de grandes consumidores no Nordeste e Norte.

Figura 1 - Comportamento da carga para 2023

Fonte: Elaborado pela Infinity Energias

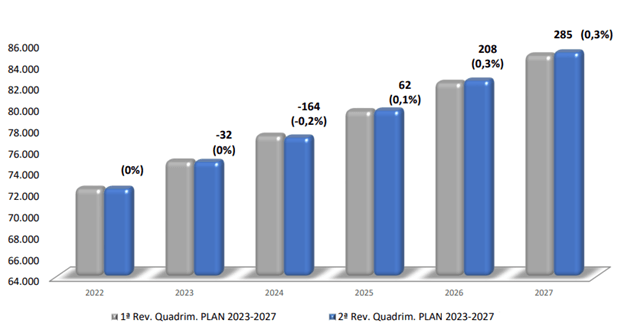

Apesar do PIB do Brasil para 2023 ter sido revisto para cima ao longo do ano, existe a expectativa de desaceleração do PIB mundial em relação ao ano passado em função da adoção de políticas monetárias de combate à inflação. Atualmente o PIB brasileiro está projetado em 2,6 pelo boletim Focus. Não obstante, a demanda de energia deve passar por uma desaceleração por conta do elevado grau de endividamento das famílias e da elevada taxa de juros. É importante destacar que o PIB acima do esperado no 1º trimestre deste ano gerou um carregamento estatístico para a previsão dos próximos trimestres e é um ponto de atenção para a próxima revisão de carga.

A mesma elevação reduziu o carregamento estatístico para 2024, sendo contraposta por expectativas otimistas quanto a queda da Selic, redução da inflação e aumento da confiança do mercado, que foram extrapoladas para os demais anos do horizonte de médio prazo.

Figura 2 - Comparação a Previsão de Carga 2023-2027

Fonte: 2ª Revisão Quadrimestral

E como essa revisão afeta os preços? Em nada.

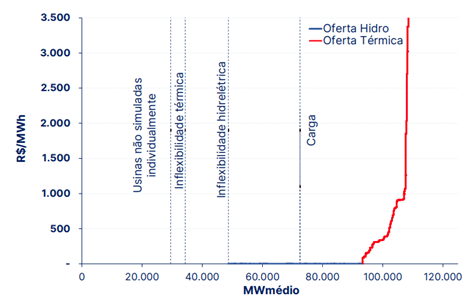

A razão dos preços baixos por tantos meses se deve a grande oferta de energia renovável no sistema. Após dois bons períodos úmidos consecutivos os reservatórios subiram consideravelmente, isto somado ao aumento da oferta de energia solar e eólica trouxe uma folga ao sistema, que consegue atender sua demanda com energia barata (para o mercado livre).

Conforme a Figura 3, é possível observar que a carga a ser atendida no SIN está em torno de 72GW enquanto a oferta de energia renovável atualmente pela condição dos reservatórios beira 90GW. Qualquer redução ou aumento na carga da ordem entre 150 e 300MW não será o suficiente para alterar o preço. O custo de operação do sistema sinalizado pelos modelos hoje é de R$0 reais (sim, zero) e que o valor de R$69,04 do PLD é o piso regulatório determinado pela ANEEL.

Figura 3 - Oferta e demanda de energia para o SIN

Fonte: Info PLD

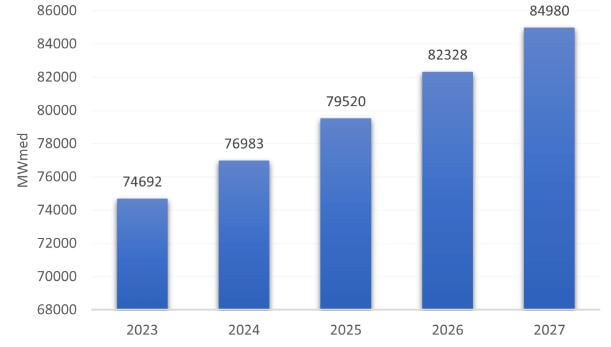

Conforme indicado pela Figura 4, é esperada que a carga cresça cerca de 10,3GW nos próximos 4 anos, o que parece difícil. A previsão em 2019 era de que o Brasil alcançasse 79,3GW de carga em 2023, o que está longe de acontecer (1). Nos últimos 8 anos o Brasil cresceu 8GW em carga (2), e a culpada disso não foi a pandemia, mas sim a dificuldade do país em se desenvolver economicamente, e sobretudo de alavancar o setor industrial. Sendo assim, mesmo que o PLD volte a subir por conta da diminuição da oferta hídrica, principalmente, as próximas revisões de carga, tem grande probabilidade de serem mais uma variável baixista para o preço dado que devem ser recalculadas para valores menores no médio prazo.

Fonte: Elaborado pela Infinity Energias