Nos últimos anos, o consumidor brasileiro esteve à prova das bruscas oscilações de preço de energia elétrica. Mesmo algumas delas sendo originadas por fatores exógenos ao modelo de preços, como a turbulência econômica da pandemia de COVID-19 ou a crise hídrica de 2021, as oscilações deste mercado são parte da discussão em qualquer fechamento de exercício. Com o final deste ano e definição da conjuntura dos fatores de preço favorecendo a energia barata no curto e médio prazo, algumas tendências de 2023 se aproximam da confirmação, doutra forma que novas questões alarmantes são eligidas por este mesmo motivo.

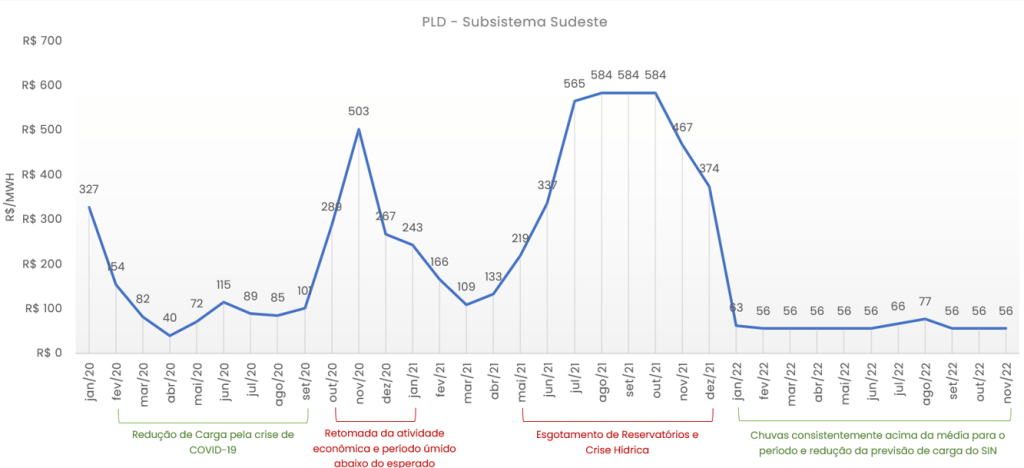

Observamos que o Preço de Liquidação das Diferenças (PLD) vem apresentando alta volatilidade entre os meses, formando uma curva que alterna entre os preços mínimo e máximo regulamentados em intervalos curtos, como podemos ver no gráfico a seguir de PLD do subsistema Sudeste entre 2020 e 2022. Nesse período, além dos eventos de pandemia e crise hídrica comentados que geraram oscilações abruptas de preço, ainda estamos registrando em 2022 o maior período de PLDs no piso regulamentar em um único ano em função das anomalias positivas de chuvas que vem permitindo a operação de geração do Sistema Integrado Nacional (SIN) através de hidrelétricas com custos mais baixos.

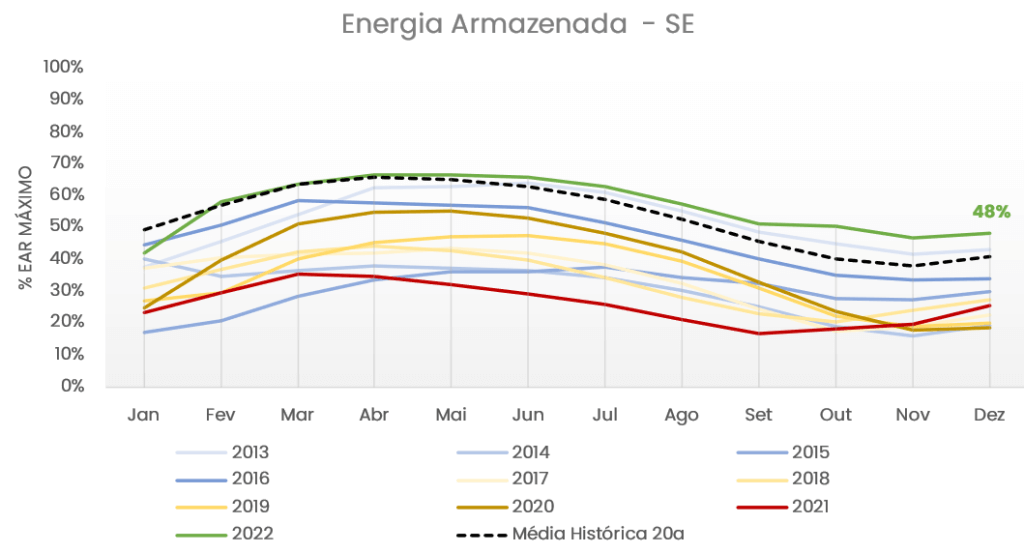

Olhando o panorama para 2023, dentre os fatores baixistas de preço, temos a carga nacional projetada em 71,7 GWm, sendo uma redução de 1,4 GWm ou 2% da previsão anterior, segundo o Planejamento Anual da Operação Energética da Empresa de Pesquisa Energética (EPE) [1]. A redução do consumo de energia deriva também da redução da expectativa de crescimento do Produto Interno Bruto (PIB) de 2023 de 1% para 0,7%, refletindo a expectativa do cenário externo desfavorável, e resguardos dos agentes econômicos em relação às políticas monetária e fiscal do governo brasileiro para conter o processo inflacionário e ajustar as contas públicas. Somando-se ao efeito da revisão de carga, temos os resultados favoráveis das afluências hidrológicas ocorridas desde o final de 2021 até hoje, que estão acima das médias esperadas para o período, apresentando diversas anomalias positivas de precipitação a montante das principais usinas nas bacias hidrográficas do país e que permitiram a recuperação dos reservatórios para geração de energia. Atualmente, a Energia Armazenada (EAR), medida que associa o volume de água armazenado em um reservatório com a produtividade das usinas a jusante, bateu recorde em 2022 e atingiu o melhor nível nos últimos 10 anos, como vemos no gráfico abaixo do reservatório Sudeste que representa cerca de 70% da capacidade nacional.

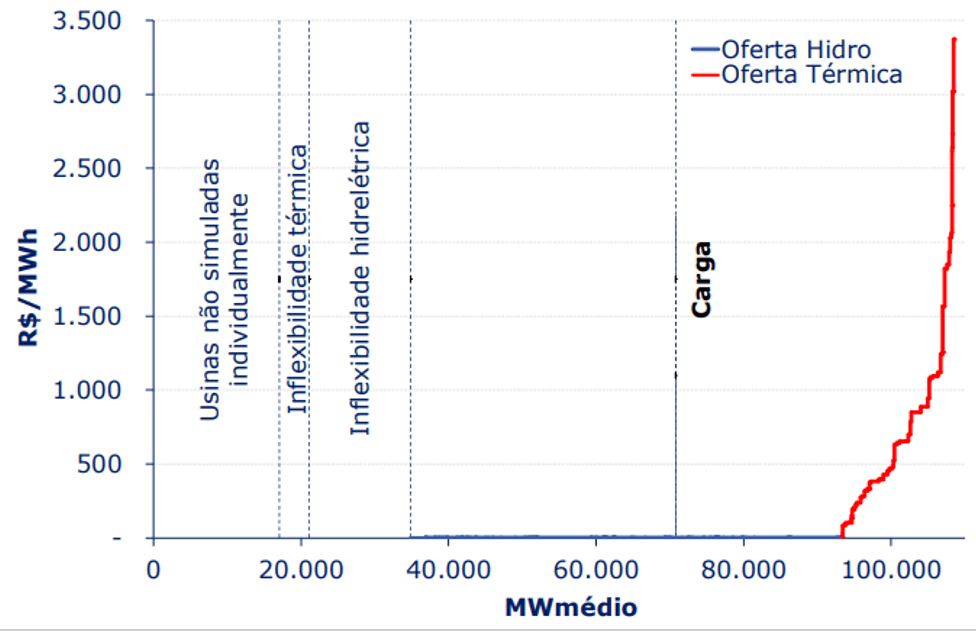

Reforçando ainda os preços baixos no curto prazo, temos ainda capacidade ociosa nas usinas hidrelétricas suficiente para cobrir um aumento de carga de aproximadamente 28% do nível atual do país. Ou seja, caso sejam mantidas as operações atuais das usinas não-despacháveis pelo Operador Nacional do Sistema (eólica, solar, biomassa) e as parcelas inflexíveis de geração hidrelétrica e térmica, o Brasil poderia subir sua carga de 70 GWm até 90 GWm sem ter um incremento de custo marginal de operação que refletisse no preço a ser pago pelos consumidores no curto e médio prazo, conforme podemos ver no gráfico do relatório InfoPLD da CCEE de dezembro/2022 [2].

Com estes fatores colocados, se reduz fortemente a probabilidade de vermos os preços de energia subirem de forma consistente no ano de 2023. Para que isso ocorra, a combinação de diversos fatores altistas terá que ocorrer, seja por uma operação de geração através de usinas mais caras, pelo aumento do consumo de energia, ou ainda pela frustração das afluências e climatologia que estão previstas neste período úmido no verão do país. Espera-se então que os preços no primeiro semestre de 2023 fiquem muito próximos do PLD mínimo regulamentado, que deve ser reajustado em cerca de 23% pela ANEEL para R$ 69,04/MWh, conforme Nota Técnica da Agência que está pendente de deliberação.

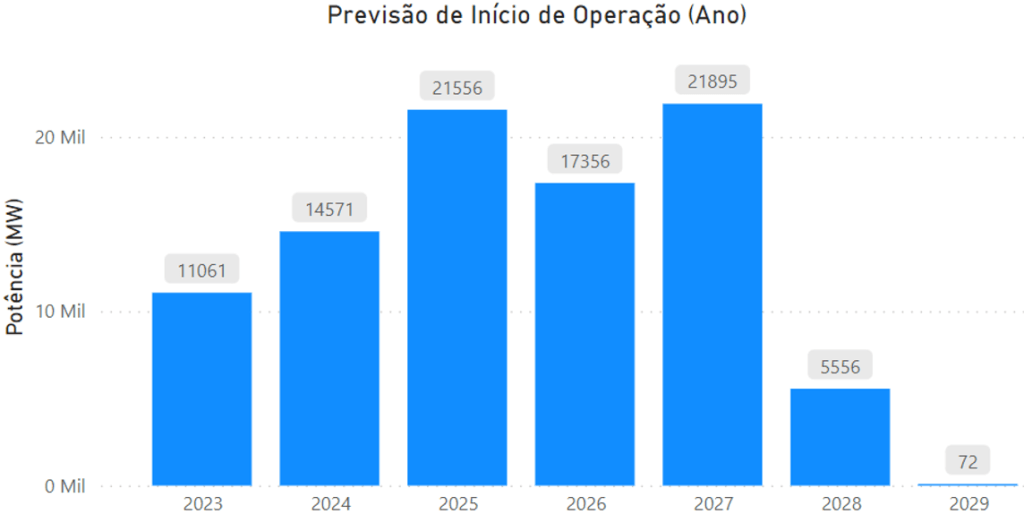

A discussão que ganha força no mercado, tanto pelos baixos preços de liquidação como pela carga nacional que não vem concretizando crescimentos projetados nos últimos anos pela EPE e ONS, como se sustentarão as viabilidades financeiras das usinas de geração que estão em fase de implantação no país e como isso poderá influenciar os preços, tanto no curto como no longo prazo. Conforme vemos no gráfico abaixo do Relatório de Acompanhamento da Implantação das Centrais Geradoras [3] da Agência Nacional de Energia Elétrica (ANEEL), no momento estão em implantação aprox. 92 GW de potência nominal de geração, sendo 11 GW já com previsão de operação em 2023. Considerando que os projetos previstos para 2023 estão muito próximos de seu início, e assumindo que há menor chance de desistência na sua conclusão pelo investidor, a nova potência agregada ao SIN representa 5% de aumento, já que o Brasil tem atualmente 190,7 GW de potência nominal instalada.

Ademais, 80% desse incremento será de usinas de fonte eólica ou solar, que tem produção variando conforme condições climáticas, o que aumenta o desafio imposto ao ONS no gerenciamento do sistema. Com o atual modelo de preços da energia elétrica nacional sendo computacional, sobrepesando o custo marginal da operação e o fator hidrológico de geração, não temos neste mercado o encaixe da lei de oferta e demanda como habitualmente vemos em mercados de livre concorrência, mas sim com parte da oferta condicionada ao nível de preço fornecido pelo modelo, já que parte das usinas operam livremente conforme interesse econômico frente ao preço do período.

Em suma, veremos em 2023 preços de curto prazo em níveis baixos e a capacidade de geração nacional aumentando, porém mirando o longo prazo, ainda há incerteza do ambiente regulatório a ser pesada, já que o modelo precisa ser revisto para atender o próprio avanço da geração fomentada pelos subsídios às fontes renováveis, pois a manutenção do custo marginal de operação próximo de zero não é capaz de atender a complexidade do sistema ou manter todas as classes de agentes em níveis de viabilidade financeira positiva em um período mais longo de análise.