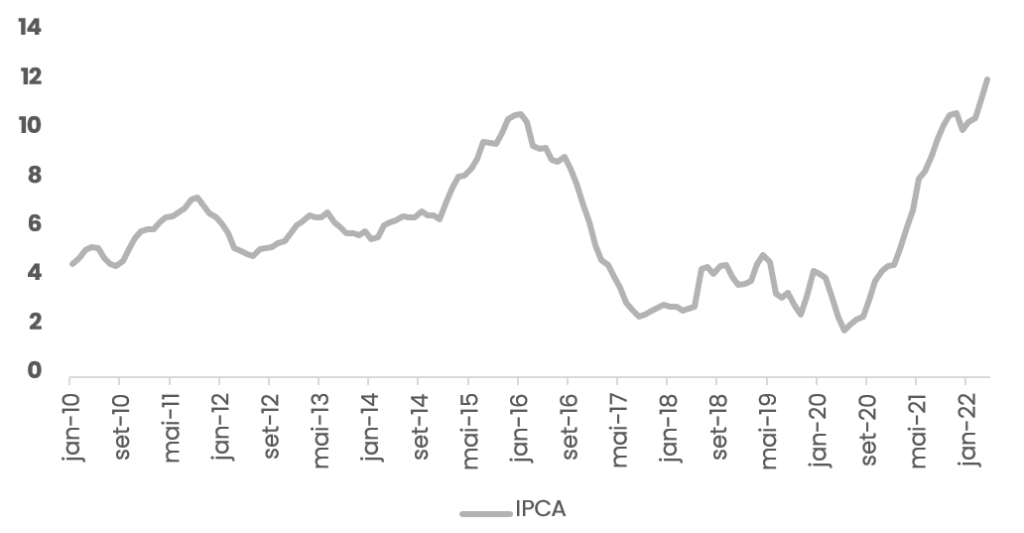

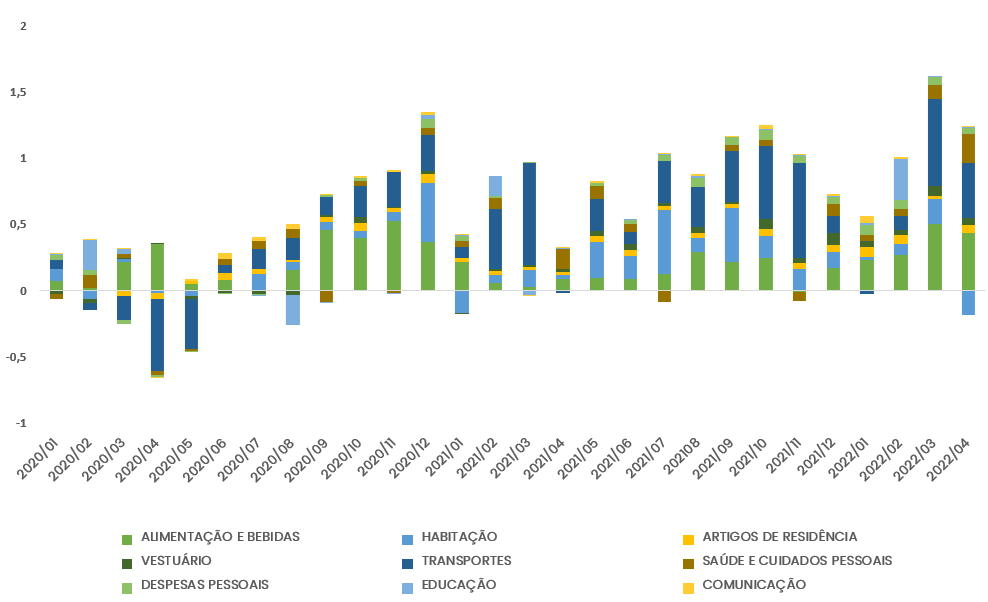

A inflação para o mês de abril ficou em 1,06% na variação mensal, acima das expectativas de mercado cuja mediana apontava para uma elevação mais modesta de 1,01%. A variação mensal continuou sendo explicada majoritariamente pelos itens de transporte e de alimentação e bebidas, com contribuições de 0,42 e 0,43 ponto percentual, respectivamente. Contribuindo com cerca de 80% da variação mensal do IPCA, dando continuidade à dinâmica observada recentemente. O IPCA acumula alta de 4,29% no ano e de 12,13% nos últimos 12 meses, acima dos 11,30% de março.

Figura 1 - Inflação / IPCA (a.a.%)

Fonte: Autor com os dados retirados da Bloomberg

Figura 2 - Contribuições IPCA (m.m.%)

Fonte: Autor com dados retirados do IBGE

A taxa Selic hoje é de 12,75% ao ano. A expectativa atual do mercado é de que o banco central promova mais um aumento de 0,5 p.p. na próxima reunião que será realizada em 14 e 15 de junho. Antes da última decisão de juros que aconteceu em 4 de maio já havia uma discussão sobre um possível encerramento do ciclo de alta da taxa de juros. O debate em torno da possível sinalização de um encerramento do ciclo deve voltar a ganhar força para a próxima decisão.

Isso nos leva a questão que dá nome a este artigo: Por que estamos discutindo a aproximação do final do ciclo de elevação de juros se a inflação continua tão alta?

Um dos argumentos daqueles que defendem pausar o ciclo de alta de juros encontra-se no fato de que, por mais que os níveis de inflação estejam em patamares bastante elevados, o pico da inflação pode estar próximo. Com isso, enxergaríamos estabilização ou queda da inflação nos próximos meses. Além disso, como evidenciado na figura 2, grande parte da inflação nos últimos meses pode ser atribuída aos componentes de alimentos e de transportes, componentes cuja elevação de preços está amplamente atrelada à problemas de oferta. Com isso, a elevação da taxa de juros, que busca controlar a inflação principalmente através do arrefecimento da demanda, poderia ser pouco efetiva nesse caso.

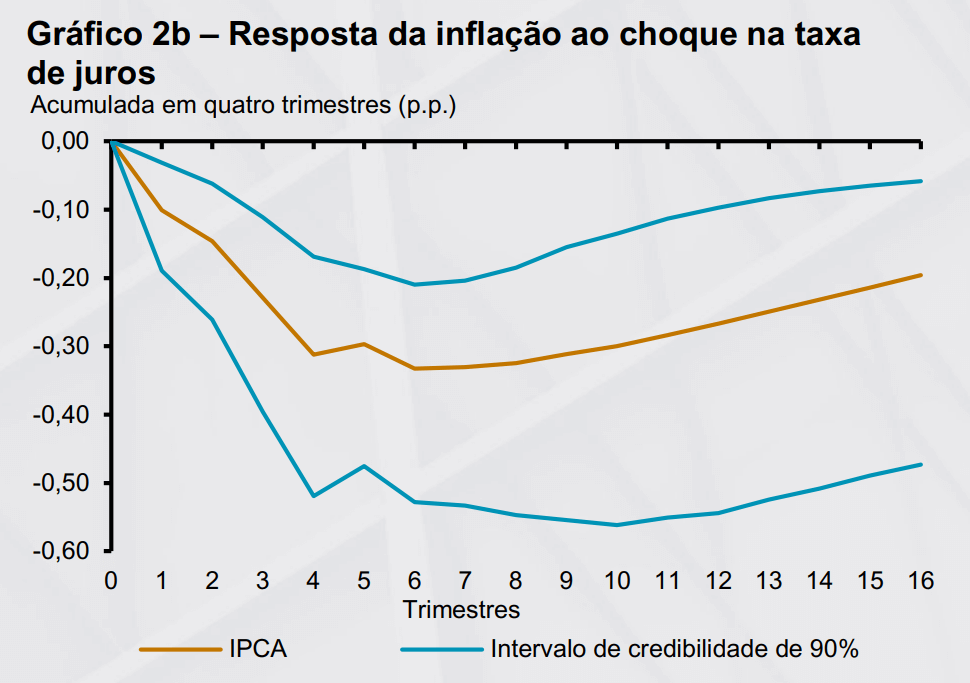

Outro ponto relacionado à essa perspectiva é a relação defasada entre as elevações na taxa de juros e o seu impacto na inflação. A figura 3 foi retirada do relatório trimestral de inflação do banco central referente ao quarto trimestre de 2021. O gráfico ilustra, pautado em um dos modelos utilizados pela instituição para auxiliar a condução da política monetária, a resposta da inflação à um choque leva cerca de um ano para imprimir completamente seu efeito de desinflação (30bp) no IPCA.

Figura 3 - Resposta da inflação ao choque na taxa de juros

Fonte: Relatório Trimestral de Inflação do Banco Central do Brasil (4Q/2021)

Nesse sentido, o exercício ilustra que há uma defasagem da elevação da taxa de juros e o seu efeito na inflação. Consequentemente, ainda que o banco central decida por pausar o ciclo de elevação de juros, as decisões de política monetária anteriores ainda continuariam impactando a inflação. Bruno Serra, diretor de política monetária do Banco Central, ressaltou que a taxa de juros entrou em campo contracionista recentemente, no final de 2021, e afirmou que os efeitos defasados da política monetária começarão a ser sentidos no segundo semestre deste ano.

Acreditamos que o final do ciclo de elevação de juros pode, de fato, estar próximo. O Banco Central deve elevar uma última vez a taxa de juros na próxima reunião, levando a taxa Selic para 13,25% ao ano. Entretanto, novos choques inflacionários podem fazer com que ajustes adicionais na taxa de juros se façam necessários, principalmente se esses choques impactarem as expectativas de inflação dos agentes para 2023.