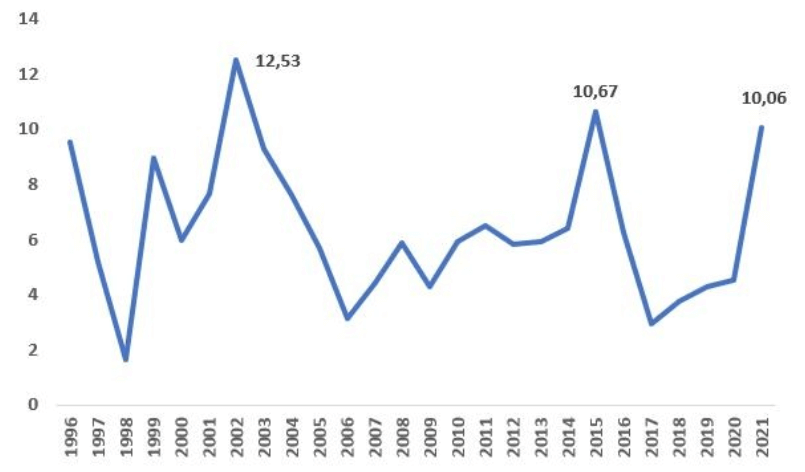

O Brasil possui um histórico casamento com a inflação. Até o plano real, o matrimônio era bem mais conturbado, com a população convivendo com dois dígitos mensalmente (em 1994 a inflação foi de mais de 900%) [1]. Mesmo após o plano mais bem sucedido de nossa história, vimos a inflação retornar a patamares acima de 10% a.a. em três oportunidades. E por que o Brasil gosta tanto de um aumento de preços?

IPCA % (a.a.) - 1996 / 2021

Fonte: IBGE

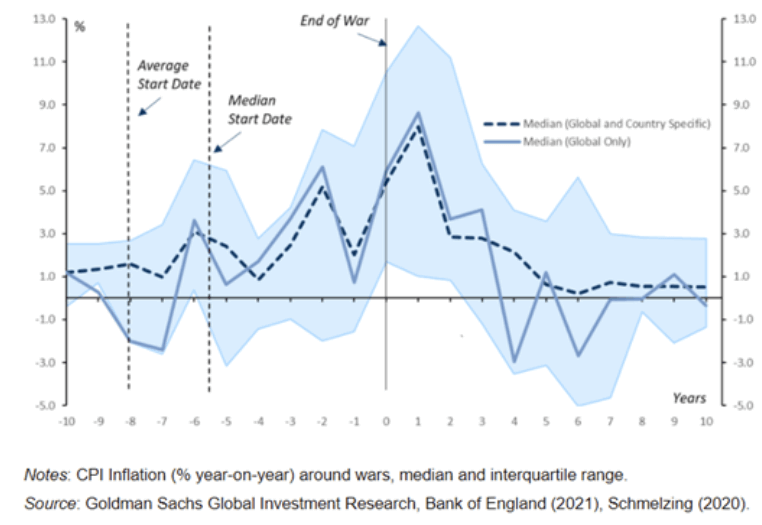

A resposta não é fácil e a transmissão se dá por diversos canais. O mundo todo já viveu momentos de alta nos preços significativos. O pós-guerra por exemplo, marcou países da Europa, como Alemanha e Itália, em subidas consideráveis de preços. Alguns economistas buscaram inclusive relacionar se teríamos um momento análogo de preços na pandemia [3]. Nas chamadas economias desenvolvidas (hoje), vemos que estes momentos foram pontuais, diferente do ocorrido aqui.

Mediana da Inflação nos países (antes e após guerras)

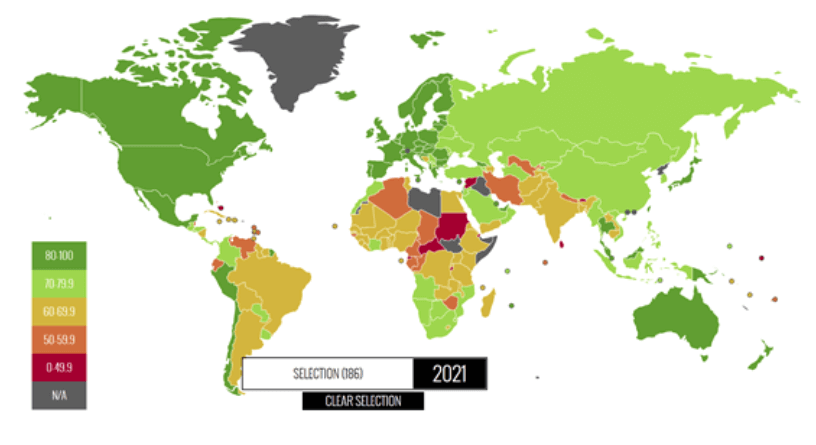

Para o Brasil, podemos começar falando do câmbio. Comercialmente falando, somos uma das economias mais fechadas do mundo. Tarifas de importação abusivas e barreiras de entrada, herança da famosa política desenvolvimentista e ainda defendida por alguns economistas, trouxeram um parque industrial decadente e dependente de subsídios. Marcos Lisboa, um dos melhores economistas do Brasil em minha opinião, destaca bem em vídeo às montadoras o assunto [2]. Alega que o problema do setor automobilístico é ele mesmo (e o governo), pedindo benefícios mês após mês (e o governo aceitando), sem elevar sua produtividade. Tal fato, além de não desenvolver nossa indústria, traz uma dependência alta de produtos importados, sendo assim impactados pelo dólar.

Mapa de Abertura Comercial - Heritage Index:

Abertura comercial do Brasil é umas das piores dentre o G20

Fonte: https://www.heritage.org/index/heatmap

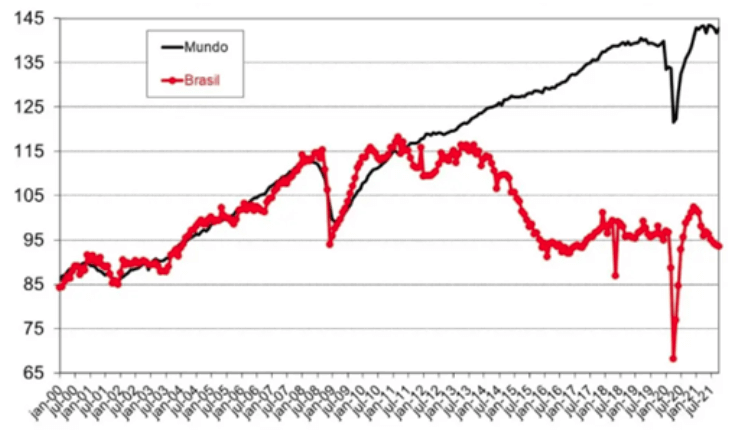

Produção Industrial (Brasil x Mundo) - 2000 / 2021

Fonte: IBGE e CPB

Além disso, a alta volatilidade do Real, uma das consequências de nossa economia fechada e governos questionáveis, induz os vendedores de produtos dentro do país a se resguardarem com margens maiores, de forma a não sofrerem nenhum prejuízo futuro. Do lado exportador, também temos um outro ponto a ser comentado. O fato de sermos o alimento do mundo, sendo referência de fornecimento de soja, milho e carne, nos traz uma indexação dos preços internos aos preços internacionais. Ou seja, forte depreciação de nosso câmbio, novamente nos traz uma situação ingrata nos preços.

Na teoria, o Brasil deveria estar surfando uma segunda onda de commodities. Ibovespa deveria estar em 200.000 pontos, inflação controlada e país crescendo. Petróleo, soja, milho, entre outros, se encontram em preços historicamente altos, senão em suas máximas de muitos anos. Lembro que, subida de preços de commodities, deveriam levar à uma apreciação do Real e não o contrário. Apesar disso, o governo parece não se interessar por uma economia estável e prefere discutir o voto impresso e a fraude da eleição de 2018, triste. A própria mídia, de maneira medíocre, foca em caçar temas pouco relevantes, ao invés de endereçar as verdadeiras questões. Nada fora do normal é claro, afinal, o complicado não se vende.

Algumas pessoas e políticos insistem em taxar o mercado financeiro de um capitalismo insensível e explorador, mas falham em entender que isto afeta diretamente o dia a dia de todos os brasileiros. Recentemente, inclusive o MST captou dinheiro na bolsa brasileiras, no mínimo hipócrita, eu diria [4]. Capitalismo para mim, socialismo para os outros. Incrível. Convencer o mercado financeiro e países lá fora de que o Brasil é um bom lugar para se investir e prosperar é papel fundamental para trazermos dólares e resolver ao menos a questão do câmbio. Isto envolve também resolver nossas questões fiscais, prejudicadas pelo vampirismo público (outro canal de inflação). Não podemos conviver com auxílio óculos (sim, isso existe) e auxílio terno em nossas estatais e setor público [5].

O mercado de trabalho, pode ser outro canal de inflação. Na microeconomia, deveríamos equilibrar uma economia tendo a produtividade marginal do trabalhador igual seu salário. Mesmo sendo um raciocínio simplista, se imaginarmos que a produção é menor do que a disponibilidade de dinheiro para compra de um determinado produto, natural que os preços subam [6]. Ao redor de 2014, um estudo do Banco Central apontou este problema. Estimando a chamada NAIRU, taxa de desemprego neutra que não acelera a inflação, apontou para uma situação na qual tínhamos uma taxa de desemprego muito baixa vs a taxa neutra. Ou seja, um componente inflacionário. Exemplos de medidas que forçam um custo do trabalho mais alto vs a produtividade, podemos citar a CLT (arcaica) e a desoneração da folha (que nada mais é do que forçar novas contratações, reduzindo a produtividade).

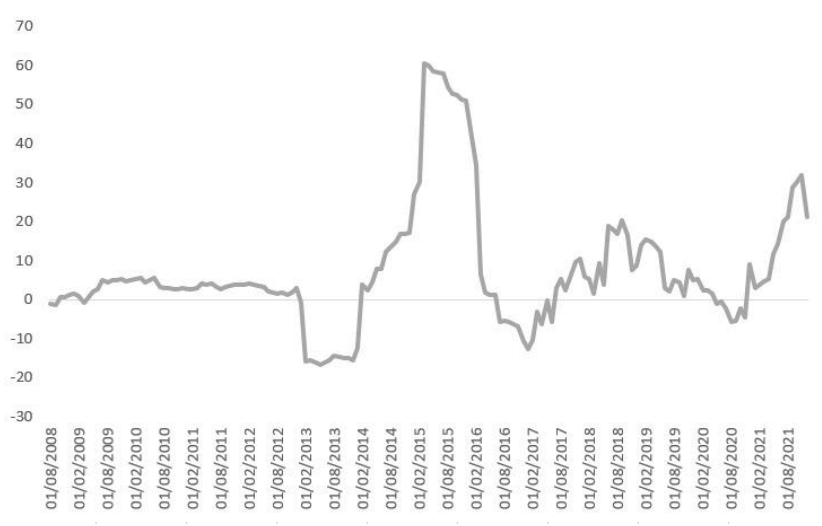

Os chamados preços administrados também fizeram seu trabalho. Gasolina, gás e energia elétrica dispararam nos últimos dois anos. Gasolina e gás, fruto de repasses de preços globais (crise de oferta) e câmbio, e energia, consequência da crise hídrica (e má gestão). Vimos a gasolina dobrar nos postos e uma nova bandeira tarifária ser criada. Enquanto isso, tais gastos penalizam cada vez os mais pobres. Não rodei nenhum modelo para entender, mas é razoável pressupormos que momentos de maior inflação (ainda mais sem crescimento), também sejam indutores de uma maior desigualdade.

Componente de Inflação (IPCA) de Energia Elétrica Mensal (a.a.)

Fonte: IBGE

E o que esperarmos para frente?

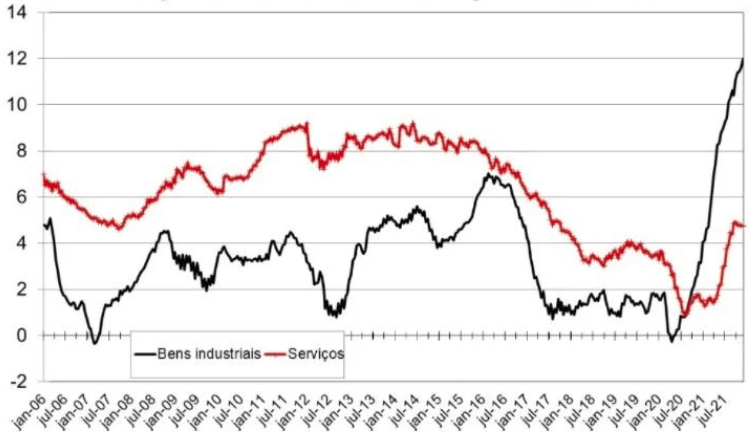

Os economistas tiveram uma enorme dificuldade em prever esta onda de inflação e ainda a classificaram como temporária durante um bom tempo. É verdade, que se resolvida a questão de oferta de materiais, esse efeito da inflação de bens provavelmente se dissiparia. Apesar disso, não podemos deixar de lado o fato de boa parte das economias globais estarem em crescimento e demandando, ou seja, precisamos de mais oferta de bens. Ontem, Jerome Powell demonstrou preocupação que a situação dure ao menos até 2023. Dito isto, a situação externa deverá seguir pressionada.

Componente de Inflação de Bens e Serviços (IPCA) Mensal (a.a.)

Fonte: BCB

Do lado interno, o Banco Central está fazendo o seu trabalho de forma a reduzir a segunda onda de inflação, reflexo da crise de oferta. A política monetária saiu do campo expansionista para contracionista, com expectativa de chegarmos à uma Selic de 12% ao final de 2022. Alguns questionam se o efeito dessa subida de juros é eficaz, pois não resolve problemas como da gasolina ou energia elétrica, com demanda no campo da inelasticidade (o primeiro menos). Apesar disso, acho difícil chegarmos à essa conclusão agora, visto que os efeitos de subida de juros demoram a se materializar. E afinal, a decisão de manter os juros mais baixos parece pior.

O governo me parece o principal inimigo disso tudo. Os gastos do setor público seguem longe de ser controlados, com inúmeras tentativas de se furar o teto e garantir as mesmas benesses de sempre a setores específicos. A falta de credibilidade do governo só gera mais ruído e exige maiores juros para atrair capital e mantém o câmbio a níveis elevados. O problema da produtividade também está longe de ser resolvido. Mantega (um possível economista de uma possível era Lula) em entrevista, voltou a destacar o desenvolvimentismo, que tanto deu errado, com os subsídios enormes do BNDES aos campeões nacionais.

Em suma, o divórcio da inflação parece longe de se materializar e seguiremos com pressões nos preços ao menos até 2022. Lembro ainda que, seu carro não vale mais hoje, você apenas ficou mais pobre.