Marcado como o ano que proporcionou a abertura do mercado de gás natural no Brasil, 2021 estabeleceu o novo marco regulatório do setor, visando a competitividade a partir de uma pluralidade de supridores do energético. Entre os destaques e avanços promovidos pelo Novo Mercado após um ano de existência, podem ser citados os acessos às infraestruturas de processamento e transporte, discussão acerca das tarifas, consultas públicas e novas propostas no âmbito jurídico, por exemplo. A Figura 1 apresenta um overview sobre as fases de desenvolvimento do setor ao longo das últimas décadas.

Figura 1. Histórico de evolução do setor de gás natural no Brasil [1]

Nesse sentido, a política de desinvestimento da Petrobras tem se mostrado eficaz em vários elos da cadeia, principalmente no setor de transporte. De acordo com Rogério Manso, presidente da Associação de Empresas de Transporte de Gás Natural por Gasoduto (ATGÁS), o Brasil atualmente conta com quase 10 mil quilômetros de gasodutos de transporte, concentrados ao longo da costa, conectando 7 bacias produtoras e 17 estados. A infraestrutura transporta um volume superior a 80 MMm³/d para regiões que representam cerca de 90% do PIB brasileiro [1].

Com menos de um ano de aprovação da Nova Lei do Gás, todas as quatro transportadoras do país (TBG, TAG, TSB e NTS) contam com opções de oferta de capacidade de transporte para terceiros. O que antes só era uma opção para a Petrobras, hoje traz avanços e já conta com 8 carregadores, somando um total de 30 contratos no modelo de entrada e saída e pelo menos 11 contratos firmados entre distribuidoras e outros produtores além da estatal [2].

Case importante para a observação do primeiro ano do Novo Mercado de Gás, a região Nordeste concentrou ações importantes de desinvestimento de facilities do monopólio da Petrobras, como a Unidade de Processamento de Gás Natural (UPGN) de Guamaré, no Rio Grande do Norte e o arrendamento do terminal de GNL da Bahia (TRBA).

Bem evidenciado recentemente pela Diretora Executiva de Gás Natural do Instituto Brasileiro de Petróleo e Gás (IBP), Sylvie D’Apote, não restam dúvidas de que o mercado de gás no Brasil está em transformação e apresenta sinais claros de avanço em direção ao ambiente competitivo. Porém, o amadurecimento será alcançado através de etapas ao longo dos anos, como é sugerido e apresentado na Figura 2. Em comparação aos mercados maduros, como os da Europa, há uma diferença de 20 anos de existência, porém, apesar da curta janela, o Brasil tem uma oportunidade de acelerar e aproveitar o potencial do gás como um vetor essencial à transição energética em curso [2].

Figura 2: Caminho em direção de um mercado competitivo [2]

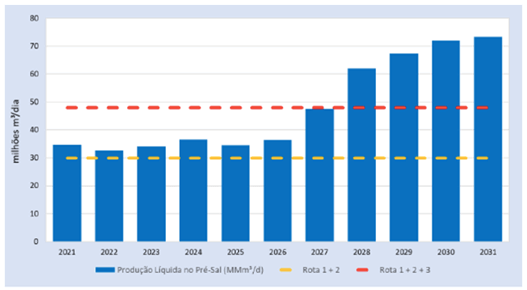

Ao citar as oportunidades de oferta, é possível que somente o Pré-Sal seja responsável por quase 70 MMm³/d até 2031. Por isso, o investimento em infraestrutura de escoamento e transporte continua sendo um fator decisivo para ampliar o acesso à produção. Segundo dados do PDE 2031 da EPE, a atual infraestrutura de escoamento, que inclui o Rota 3, teria capacidade de escoar toda a produção até meados de 2027, como apresentado na Figura 3. Após o período, a crescente produção não poderia alcançar os mercados demandantes. Há necessidade de planejamento e execução de novas rotas de escoamento para que aconteça a monetização das reservas do Pré-Sal.

É também de extrema importância a consideração das promissoras novas fronteiras de exploração do Brasil, que podem colocar o Brasil no patamar de país exportador e são divididas entre o offshore da Bacia Sergipe-Alagoas e a Marquem Equatorial, do Amapá ao Rio Grande do Norte. Há também uma grande expectativa pelos depósitos não-convencionais de folhelho onshore na Bacia do Paraná, com possíveis estruturas geológicas semelhantes ao shale gas americano, que vem causando uma revolução na oferta global do energético.

Figura 3: Projeção de produção e escoamento para o Pré-Sal

O PDE 2031 da EPE traz também dados otimistas sobre a demanda brasileira por gás. As projeções estimam uma possível demanda adicional de 39 MMm³/d, totalizando um volume integrado de aproximadamente 133 MMm³/d na malha para os próximos 10 anos. Além da produção, a demanda poderá ser parcialmente complementada pelos vários novos projetos de terminais de GNL, assim como os gasodutos virtuais por meio de small-scale. Além dos fósseis, cabe destaque para o colossal potencial interiorano para a geração e oferta de volumes de biogás, uma fonte verde e cada vez mais requisitada.

Com relação ao amadurecimento jurídico do Novo Mercado, a falta de harmonia entre estados e Federação continua sendo um grande embate com certo grau de insegurança para a migração dos agentes [3]. Os principais tipos de contratos firmados, como o de Compra e Venda (GSA), Transporte de Gás (GTA) e Uso do Sistema de Distribuição (CUSD), ainda apresentam incertezas, falta de clareza e a real necessidade de avanços regulatórios e tributários em itens como:

Com relação ao avanço das legislações estaduais, São Paulo hoje ocupa posição de destaque no ranking regulatório da Associação dos Grande Consumidores Industriais de Energia e de Consumidores Livres (ABRACE), sendo um dos melhores estados para as negociações envolvendo o mercado livre de gás.

Entre os cinco pontos que compõem o modelo ideal, são destacados a facilidade de migração, penalidades, comercialização, TUSD e TUSD-E. Em São Paulo, há vantagens como a inexistência de volume mínimo para migração ao consumo livre, mecanismos de receitas por penalidades e distinção completa das atividades de comercialização e distribuição. Além de São Paulo, os outros melhores cenários estaduais para o Novo Mercado são destinados à Bahia, Espírito Santo, Minas Gerais e Amazonas [4].

Com um ano de existência, cerca de 12 contratos e pré-contratos foram firmados no ambiente livre, englobando diferentes clientes industriais de grandes setores como fertilizantes, químicos, metalurgia e cerâmica. Grande parte dos contratos foram firmados com vigência de três a quatro anos e a perspectiva é que, com o avanço e amadurecimento, um maior número de agentes realizem a migração.

Apesar da promessa de um choque de preços com livre acesso a molécula barata, a primeira impressão do mercado livre de gás, por sua incipiência e dificuldades, ainda traz lacunas de incerteza e cautela para todo o setor. Além do pouco tempo de existência, recentemente fatores externos como a Guerra da Ucrânia impactaram diretamente o planejamento do mercado.

Como citado por D’Apote, o sucesso e estabilidade serão fatores decisivos de fomento às decisões de investimento a longo prazo, principalmente visando a produção e oferta do gás doméstico. Além das questões técnico-regulatórias, há também necessidade de uma sólida demanda por parte da indústria, com foco na retomada do crescimento econômico do Brasil. Para isso, um bom cenário macroeconômico é essencial para novos projetos industriais de larga escala, sobretudo, tendo o gás natural como fonte de energia.

Segundo projeção divulgada pelo IBP, para movimentar um volume de 15 a 20 MMm³/d de gás natural são necessários investimentos da ordem de até US$ 2 bilhões em infraestrutura de escoamento e processamento. Por conta dos altos valores, é difícil sugerir que primeiro ocorra a infraestrutura e não a demanda.

A competitividade do mercado de gás se consolidará através de um conjunto de fatores que ainda precisam de aperfeiçoamento ao longo dos anos, a espelho do que ocorreu com o modelo do mercado livre de energia, há cerca de duas décadas.

Considerado uma fonte essencial para a transição e segurança energética complementar às renováveis, alinhado também com oportunidades de desenvolvimento social, econômico e ambiental, o futuro promissor para o setor de gás no Brasil é considerado apenas uma questão inevitável de tempo.